48000408 21 98+

info@toseabnieh.ir

شنبه تا پنجشنبه 8 تا 18

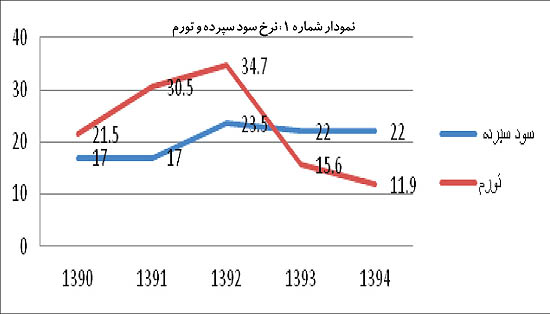

ایرونگ فیشر (Irving Fisher) یکی از پرآوازهترین اقتصاددانان ایالات متحده آمریکا با رونمایی از رابطهای بر پایه تمایز میان بهره واقعی و اسمی تحولی شگرف را در صحنه اقتصادی رقم زد. او معتقد بود نوسان نرخ بهره واقعی با تاثیر بر نرخ رجحان زمانی و اصل فرصت سرمایهگذاری میتواند موجب ایجاد سیکلهای تجاری در اقتصاد شود. با این مقدمه، میتوان به جایگاه ویژه نرخ بهره واقعی در اقتصاد پی برد. فارغ از اینکه هم اکنون بین اقتصاددانان درخصوص کارکرد این رابطه در اقتصاد ایران مجادله است، اما بهطور کلی نمیتوان منکر این قضیه شد که بین انتظارات تورمی و نرخ بهره اسمی ارتباطی وجود ندارد. بانک مرکزی نرخ تورم سال گذشته را 11/9 درصد گزارش و اظهار کرده دولت در نظر دارد این حسگر اقتصادی را بعد از حدود 25 سال به کمتر از 10 درصد کاهش دهد. آمارهای بانک مرکزی نشان میدهد آخرین زمانی که شاخص بهای کالا و خدمات (سالانه) رقمی پایینتر از 10 درصد را به خود دیده، سال 1369 با ثبت رکورد 9 درصد بوده است. بر اساس مطالعات انجام شده در داخل کشور، معمولا نرخ سود سپردههای بلند مدت بهعنوان نماینده نرخ بهره اسمی میشود. در جدول شماره 1 بالاترین نرخ سود رسمی سپردههای یکساله را بهعنوان نماینده نرخ بهره اسمی سایهای، تورم و تفاضل آنها بهعنوان نرخ بهره حقیقی سایهای نمایش داده شده است.

همان طور که مشاهده میشود در بازه زمانی مورد نظر تا سال 1392 همواره نرخ بهره واقعی (سایهای) منفی بوده است که علائم سرکوب مالی در حوزه پول و بانک را نشان میدهد. از سال 1393 سیگنالهایی مبنی بر خروج کشور از سرکوب مالی در حوزه پولی مشاهده میشود، این در حالی است که در زمان تحویل ساختمان پاستور به دولت یازدهم با توجه به نرخهای نجومی تورم و شکلگیری انتظارات تورمی با چسبندگی رو به بالا، نرخ بهره واقعی موجب ایجاد رشد منفی اقتصاد شد. نرخ بهره واقعی به مثابه یک دماسنج عمل میکند، بهطوری که در صورت منفی بودن این نرخ انگیزهای برای تولیدکننده باقی نمیگذارد. شاید شما هم در برخورد با تولیدکنندگان بعضا این جمله را شنیده باشید «درصورتیکه هزینه سرمایهگذاری شده در بنگاه اقتصادی را در بانکها یا موسسات اعتباری سپردهگذاری میکردم بدون حواشی جانبی (ملاحظات مربوط به اداره مالیات، بیمه، پرسنل…) بازدهی بیشتری داشت» این عبارت در اکوسیستم اقتصادی مصداق نرخ بهره واقعی است.

با این مقدمه به نظر میرسد، تغییرات جدیدی در نظام بانکی در حال شکلگیری است. از آنجا که بازارهای مالی در کشور هنوز به درجهای از بلوغ نرسیدهاند کماکان بازار پول در حوزه تامین مالی بنگاههای اقتصادی کشور، حرف اول را میزند که مصداق آن اعطای تسهیلات حدود 420 هزار میلیارد تومانی در سال گذشته است (حدود 30 درصد تولید ناخالص داخلی) میباشد. در این رنسانس مختصات جدیدی در کشور در حال شکلگیری است، در حوزه تولید با تزریق 16 هزار میلیارد تومان منابع مالی به 7.500بنگاه کوچک و متوسط (در سال جاری) و پیش بینی ایجاد حدود 500 هزار شغل مستقیم و غیرمستقیم که بر اساس قانون اوکان با ثابت بودن سایر شرایط میتوان رشد حدود 5-4 درصدی را برای آن تصور داشت، نقش مهمی در تحولات اقتصادی در جهت بازگشت به مدار تولید کشور در حال شکلگیری است. تقدیم لایحه قانون بانکداری بدون ربا و لایحه قانون بانک مرکزی، همگن شدن نرخ سود بانکی در عقود مبادلهای و مشارکتی، هموارسازی مسیر خروج از پدیده سرکوب مالی در حوزه پولی با مدیریت انتظارات تورمی، بسترسازی تک نرخی کردن نرخ ارز،تشکیل شورای فقهی مبنی بر استفاده از شرع مقدس در ضوابط و مقررات ابلاغی در بانک مرکزی، از جمله کلید واژههای تغییر نظام بانکی در اقتصاد ایران است که به نظر تحولی شگرف در حال شکلگیری میباشد.

تداوم رکود در بازار سهام دنیای اقتصاد– زهرا رحیمی: روز گذشته شاخص کل بورس تهران با افت 270 واحدی مواجه شد و به ...

دنیای اقتصاد: بانک مرکزی مقرراتی را ابلاغ کرد که ضمن به رسمیت شناختن بازار آزاد ارز، روش کشف و اعلام قیمت را شفاف ...

دنیای اقتصاد: شاخص کل بورس تهران روز گذشته با ریزش 536 واحدی در یک قدمی کانال 64 هزار واحدی قرار گرفت؛ جایی که ...

دنیای اقتصاد- از زمان ابلاغ اصل ۴۴ قانون اساسی در سال ۸۴ تاکنون، ۵۴ درصد کل واگذاریها از طریق بورس اوراق بهادار انجام ...